来源|资市会股票极速配资开户

作者 | 资市分子

143亿元的现金进出,76亿元的新增负债?

近日,燧原科技披露招股说明书上会稿,拟募资额60亿元。

在AI芯片设计及算力系统、集群服务商的华丽外表下,燧原科技早已伤痕累累。

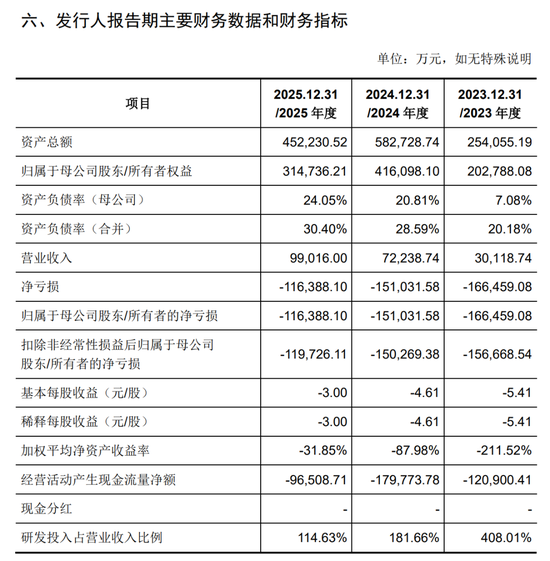

2023年至2025年,燧原科技累计亏损43亿元、经营性现金流净流出39.72亿元;2025年虽然应收冲到9.9亿元,但是超八成收入依赖大股东腾讯(持股20.26%)的关联交易;应收账款逾期占比由2024年末的29.56%骤增至2025年末的82.96%,期后回款率从63.47%回落至31.37%,坏账计提比例从年初的6.45%大幅上升至24.76%,占比近1/4;在核心技术上面,燧原科技与供应商Q共同持有56项专利,其中53项为第三方继受取得,并非公司原始自主研发成果;曾因判断失误,大幅计提存货减值准备。

然而,“资市会”发现,除了以上问题,燧原科技财报中还有多项巨额的财务数据,让人懵圈,也没有解释。

01

143亿的恐怖现金流

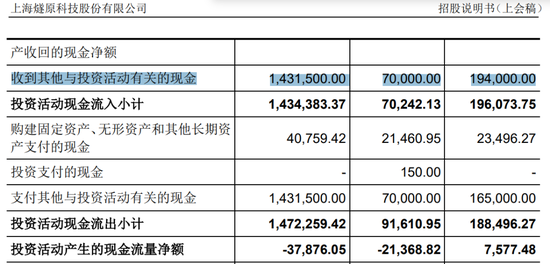

现金流量表中,燧原科技一项143.15亿元的其他与投资者活动有关的现金流入流出让人震惊,这一金额相当于公司2025年末总资产的3倍多。

翻阅整个招股说明书,这一数据除了在现金流量表中出现,其他地方均未出现。从燧原科技的体量、经营情况来看,这一金额并不合理。

“投资活动”是指企业长期资产的购建和不包括在现金等价物范围内的对外投资及其处置活动。

长期资产购建如购置或处置固定资产(厂房、设备)、无形资产(专利、软件)、在建工程等(持有期通常超过1年或一个营业周期)。

对外投资包括取得或收回对其他企业的权益性或债权性投资(如股权投资、非现金等价物的债券购买),但不包含期限≤3个月的现金等价物(如短期国债)。

配资炒股

现金流入项目如收回投资、取得投资收益(股利/利息)、处置长期资产收到的净现金。

现金流出项目如购建长期资产支付的现金、对外投资支付的现金(如收购子公司、购买联营企业股权)。

不涉及现金的重大投资(如资产置换、债转股)需在现金流量表附注中披露,但不影响主表现金流。

2023年这一数据同样巨大,收到其他与投资活动有关的现金达19.4亿元,支付其他与投资活动有关的现金则为16.5亿元。2024年则都为7亿元。

截至2025年底,燧原科技总资产约45.22亿元,营业收入约9.9亿元。2025年投资活动现金产生的现金流量净额才-3.79亿元左右。其他与投资者活动有关的现金流入流出居然高出投资活动本身的现金流数倍。真相到底如何?

02

元股证券:ygzq.hk

新增76亿负债?

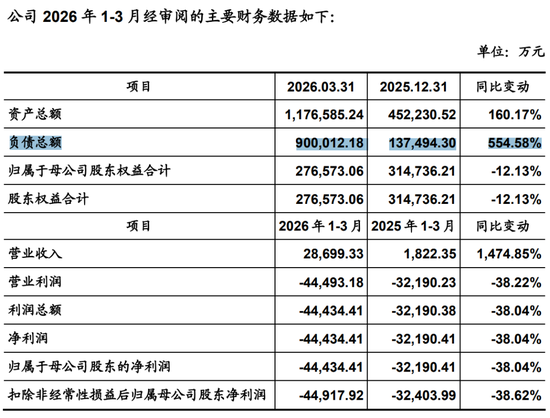

截至2026年一季度末,燧原科技资产总额约117.66亿元,较2025年底增加约72.44亿元,增长160.17%;负债总额约90亿元,较2025年底增加约76.25亿元,增长554.58%。从金额可见,公司资产的大幅增长基本来自负债。

对此,燧原科技解释,2026年3月末,基于下游客户订单需求,公司通过预收客户款项和银行借款预付上游供应商产能,保障客户订单交付,导致公司资产与负债总额同比2025年期末金额有较大幅度增长。同时,由于公司2026年第一季度尚未盈利,未弥补亏损进一步增加,期末股东权益同比2025年期末金额下降。

不过,增加的76.25亿元负债,完全没有在公司现金流中体现出来。

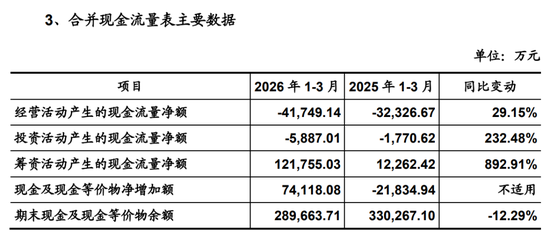

今年一季度,燧原科技经营活动产生的现金流量净额-4.1749亿元,投资活动产生的现金流量净额-5887.01万元,筹资活动产生的现金流量净额12.1755亿元,现金及现金等价物净增加额仅有7.4118亿元。

截至2026年一季度末,燧原科技期末现金及现金等价物余额约28.9663亿元,去年底约21.55亿元。

如果增加的76亿元负债主要来自银行借款,则筹资活动现金流量净额不可能只有12亿多;如果主要来自客户预收款,则经营活动现金流应该疯狂净流入,按现在的经营规模不可能突然得到客户几十亿元的预收款。

一笔76亿元的巨额负债股票极速配资开户,到底从何而来,去了哪里?还需要燧原科技给出清晰合理地解释。

海量资讯、精准解读,尽在新浪财经APP

元股证券-旗舰官网提示:本文来自互联网,不代表本网站观点。